Lee un resumen rápido generado por IA

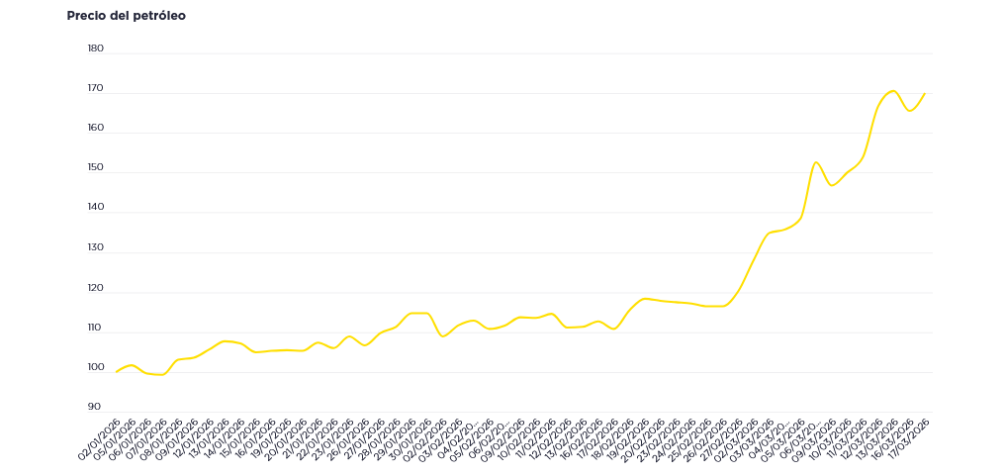

El inicio del conflicto en Oriente Próximo ha introducido un nuevo episodio de tensión en los mercados energéticos internacionales. Desde comienzos de año, el precio del petróleo se ha incrementado en más de un 70%, situándose en torno a los 103 euros por barril el 17de marzo 2026. Este repunte no puede entenderse únicamente como una reacción coyuntural a eventos aislados, sino como la manifestación de un shock de oferta relacionado con disputas diplomáticas entre Estados Unidos y potencias energéticas como Venezuela e Irán. El contexto es especialmente delicado, ya que ambos países, junto con las economías del Golfo, representan una proporción crítica de las reservas y de la producción global de petróleo.

El conflicto adquiere una relevancia sistémica por su potencial impacto sobre el Estrecho de Ormuz, un corredor marítimo por el que transita aproximadamente el 20% del comercio global de energía (petróleo y gas). Cualquier alteración significativa en este punto genera un aumento inmediato de las primas de riesgo logísticas, encarece el transporte marítimo y eleva el precio de las materias primas energéticas. Desde el estallido de las hostilidades, el tráfico de buques por el estrecho ha disminuido de forma visible, mientras que ataques puntuales a determinadas plataformas de petróleo y gas han reforzado la percepción de vulnerabilidad. Aunque es pronto para cuantificar la magnitud y la duración del impacto, el carácter estratégico del estrecho convierte cualquier disrupción en un riesgo global, no meramente regional.

Es importante contextualizar esta nueva perturbación dentro de un mercado energético que ya operaba bajo restricciones significativas desde las sanciones a Rusia tras la invasión de Ucrania. Dicho embargo limitó las opciones de sustitución disponibles para Europa y obligó a rediseñar sus cadenas de suministro. La conjunción de ambos factores, la reducción del tráfico en Ormuz y la limitación del crudo ruso, configura un shock de oferta profundo que deja a las economías occidentales con un margen de maniobra limitado.

Impacto regional y efectos macroeconómicos

La distribución del impacto es heterogénea entre regiones. Asia-Pacífico, y en particular China, son muy sensibles a este shock ya que el 80% de sus importaciones de petróleo transita por Ormuz, por lo que el efecto cuantitativo inmediato recae de forma más intensa sobre esta región. Europa, por su parte, sólo importa alrededor del 6,5% de su crudo a través del estrecho, lo que reduce parcialmente su exposición directa al petróleo. Sin embargo, el gas presenta un riesgo más pronunciado: cerca del 30% del gas que importa Europa pasa por esta ruta, y Qatar y Emiratos Árabes Unidos se han convertido, desde 2022, en proveedores esenciales que sustituyen a Rusia. Además, el timing es especialmente sensible, ya que las economías europeas incrementan sus compras de gas en primavera y verano para asegurar inventarios de cara al invierno.

Históricamente, episodios de precios del crudo sostenidos por encima de 100 dólares durante varios meses han coincidido con recesiones europeas, como en 2008-2009 y 2012-2013. Si bien el periodo 2023-2024 mostró que una desaceleración significativa es posible sin entrar en contracción, gracias a colchones financieros, diversificación y apoyo fiscal previo, las condiciones actuales son más sensibles, ya que el riesgo energético se añade a un entorno de política monetaria más restrictiva y a un tejido productivo todavía ajustándose a shocks recientes. La literatura académica identifica que los shocks energéticos tienen un impacto positivo sobre la inflación y los tipos de interés del Banco Central Europeo y un efecto negativo sobre el crecimiento económico, (Alessandri and Gazzani (2023), Lucía López and al. (2025)).

Los mecanismos de transmisión a la economía son bien conocidos, pero conviene subrayarlos. En primer lugar, un aumento brusco y volátil de las materias primas tiende a provocar una actitud de wait and see por parte de los inversores, ralentizando decisiones de CAPEX y proyectos de expansión. En segundo lugar, el impacto sobre los precios a la producción, a través de transporte, cadenas logísticas y energía industrial, tiende a transmitirse a los precios finales con rapidez cuando se trata de un shock de oferta, y con mayor intensidad cuanto más persistente resulta el incremento inicial. Por último, la inflación derivada del encarecimiento energético se difusa y la demanda se frena por la erosión del poder adquisitivo de los hogares, afectando especialmente a los de menor renta, con mayor propensión marginal al consumo.

Europa muestra hoy mayor diversificación energética que antes de 2022, lo que atenúa parcialmente los riesgos. África, Estados Unidos y otros países del entorno euroasiático se han consolidado como proveedores importantes. No obstante, el gas sigue siendo el principal punto vulnerable de la economía europea. En este contexto, el tipo de cambio ofrece un alivio parcial: un euro fuerte frente al dólar, como refleja el nivel actual en torno a 1,16, suaviza la inflación importada, aunque difícilmente compensa un shock de oferta profundo y prolongado.

Política monetaria, bonos e inversión inmobiliaria

En materia de política monetaria, los bancos centrales han mantenido un enfoque marcadamente dependiente de los datos. Episodios pasados de inflación energética han desembocado en subidas de tipos, con cierto decalaje temporal, cuando los efectos se extendieron a los precios de consumo y a las expectativas.

Por el momento, el Banco central Europeo y la FED evitan anticipar ajustes de tipos de interés sin evidencias claras de transmisión, y los mercados asignan una probabilidad mayoritaria a que el BCE mantenga los tipos en su reunión de octubre de 2026. Esta cautela, sin embargo, podría revertirse rápidamente si el conflicto en Oriente Próximo se prolongase y presionase de manera significativa la inflación.

Las condiciones financieras también reaccionan con rapidez en episodios de inflación energética. Los tipos de los bonos soberanos a diez años, referencia fundamental para el mercado inmobiliario, tienden a repuntar ante aumentos de la inflación esperada y de la incertidumbre. Desde el comienzo de la guerra en Oriente próximos, los bonos a 10 años en Europa han subido 20bps de media. La subida es más acusada en Europa que en Estados Unidos por la mayor exposición económica al conflicto.

Un coste del capital más elevado y un benchmark financiero (bono a 10 años) más atractivo podría desacelerar la inversión inmobiliaria en un primer tiempo y a ajustar las valoraciones, en un segundo tiempo, especialmente si implica incremento de tipos de interés por parte de los bancos centrales. Los activos más expuestos al ciclo económico y el gasto privado como el retail y la logística son más sensibles a los shocks energéticos.

Consulta más información responsable en las publicaciones Corresponsables y en el espacio de Savills en Organizaciones Corresponsables 2026.