Si hay una palabra que resume el estado de la CSRD en julio de 2026, es desincronización. Llevamos meses hablando del Omnibus como si fuera un evento puntual —una fecha en la que “cambian las reglas”— cuando en realidad es un proceso de varias capas que avanza a ritmos distintos según se mire desde Bruselas o desde cada capital nacional. Este artículo intenta poner encima de la mesa las dos piezas que, juntas, definen dónde estamos realmente: el estado de la transposición de la CSRD país por país, y la reciente adopción del acto delegado que simplifica los ESRS.

- 1. Recordatorio rápido: qué trajo el Omnibus

- 2. El estado real de la transposición: el Tracker de Ropes & Gray

- Lo que han hecho los que van en cabeza

- El grupo mayoritario: aplazar sin reformar

- Los rezagados, y por qué importa

- 3. La otra pieza del puzzle: el Acto Delegado de los ESRS simplificados

- De dónde viene este texto

- Qué cambia, en cifras

- El calendario de aplicación (y las tres vías posibles)

- 4. Dos velocidades que conviene mirar juntas

- 5. Qué vigilar de aquí a fin de año

1. Recordatorio rápido: qué trajo el Omnibus

En febrero de 2025 la Comisión Europea presentó el paquete Omnibus, con el objetivo declarado de reducir la carga administrativa derivada del Green Deal sin renunciar a la calidad de la información. De ese paquete surgieron, en lo que a la CSRD respecta, dos piezas normativas con función muy distinta:

- La directiva “Stop the clock”, que simplemente retrasa dos años los plazos de reporting para determinadas empresas. Los Estados miembros tenían hasta el 31 de diciembre de 2025 para transponerla.

- La directiva Omnibus I (Directiva (UE) 2026/470), que sí introduce cambios sustantivos: eleva los umbrales de sujeción a la CSRD, reduce el número de empresas obligadas a reportar y recorta requisitos. Entró en vigor en marzo de 2026, y los Estados miembros tienen hasta el 19 de marzo de 2027 para transponerla a su legislación nacional.

Esta distinción —aplazar plazos frente a cambiar el contenido de la obligación— es clave para entender por qué el mapa de transposición que vemos hoy está tan fragmentado.

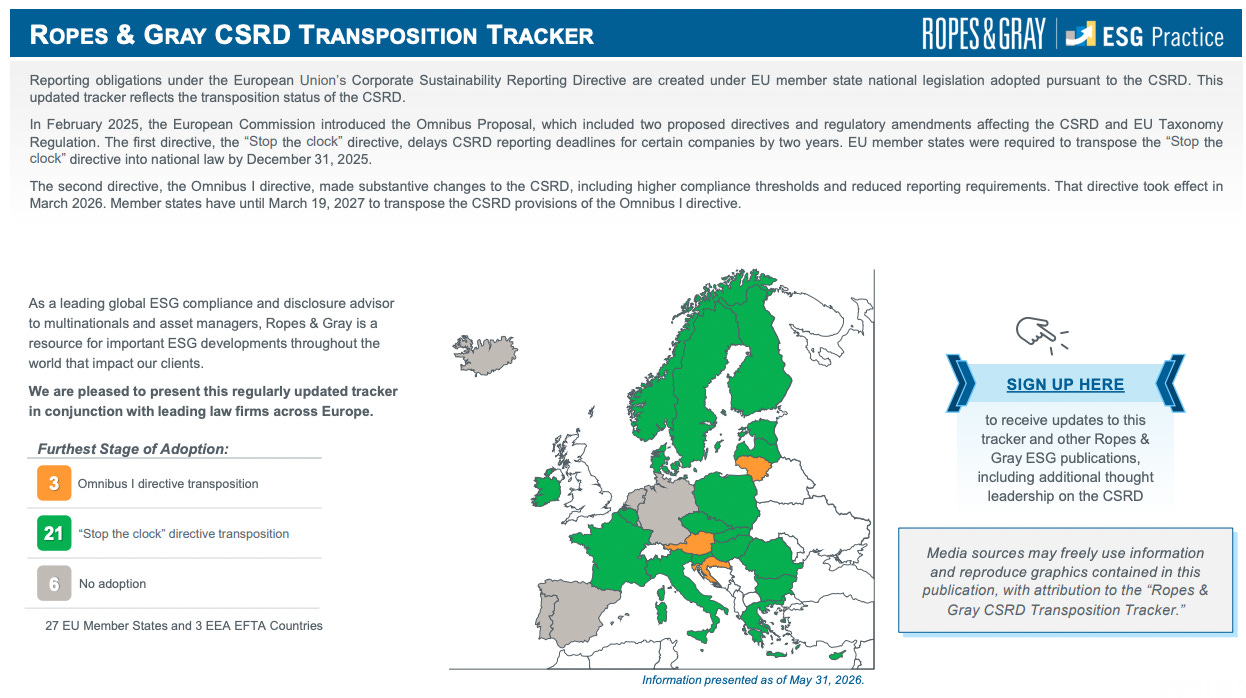

2. El estado real de la transposición: el Tracker de Ropes & Gray

- 3 países han llegado a transponer Omnibus I, la fase sustantiva: Austria, Croacia y Lituania.

- 21 países se han quedado, de momento, en transponer únicamente “Stop the clock”.

- 6 países no han adoptado nada todavía: Alemania, España, Grecia, Malta, Portugal y Eslovaquia.

Lo que han hecho los que van en cabeza

Austria, por ejemplo, incorporó Omnibus I a su ley de transposición (la NaBeG, en vigor desde el 19 de febrero de 2026) limitando la aplicación a empresas con al menos 450 millones de euros de facturación y más de 1.000 empleados; el resto puede reportar de forma voluntaria. Croacia ha ido transponiendo por tramos normativos separados —primero su ley de mercado de capitales, después su ley de contabilidad— en un proceso que se ha extendido entre abril y junio de 2026. Lituania, por su parte, ha aprobado medidas de alivio transitorio relacionadas con Omnibus I, pero mantiene un calendario propio hacia la transposición completa que se extiende hasta el límite legal de marzo de 2027.

El grupo mayoritario: aplazar sin reformar

Los rezagados, y por qué importa

Alemania, por su parte, arrastra un retraso que tiene más que ver con inestabilidad política que con falta de voluntad técnica: el anterior proyecto de ley decayó tras la ruptura de la coalición de gobierno en 2025, obligando a reiniciar el proceso legislativo desde cero con un nuevo borrador publicado en septiembre de ese año.

Con el verano de por medio, es previsible que el ritmo legislativo se ralentice en la mayoría de administraciones europeas, lo que apunta a un otoño de sprint generalizado para cumplir el plazo de marzo de 2027.

3. La otra pieza del puzzle: el Acto Delegado de los ESRS simplificados

De dónde viene este texto

Qué cambia, en cifras

Más allá de las cifras, los cambios de fondo incluyen:

- Un enfoque “top-down” para el análisis de doble materialidad, más basado en principios que el modelo original.

- Una cláusula de coste y esfuerzo razonable (”undue cost and effort”) para limitar la recopilación de información de la cadena de valor.

- Reglas de transición para adquisiciones y desinversiones de filiales durante el ejercicio de reporting.

- La posibilidad de excluir actividades no significativas al calcular determinadas métricas, y de reportar sobre una parte objetivamente definida de la cadena de valor.

- Límites en la información exigida sobre microplásticos (solo microplásticos primarios, no los derivados de la degradación de residuos plásticos).

- Restricciones al alcance de lo que debe reportarse sobre incidentes de derechos humanos y discriminación, limitado a casos “sustanciados” y procedimientos “en curso”.

- La posibilidad de presentar las divulgaciones de Taxonomía en un anexo separado del informe de sostenibilidad.

El calendario de aplicación (y las tres vías posibles)

- Aplicar los ESRS originales de 2023, tal y como quedaron modificados por el acto delegado de “quick fix” (Reglamento Delegado (UE) 2025/1416).

- Aplicar directamente los ESRS 2026 de forma voluntaria y anticipada.

- Una vía intermedia: aplicar los ESRS de 2023 pero incorporando ocho alivios concretos tomados de los ESRS 2026 (entre ellos, el enfoque top-down de doble materialidad y la cláusula de coste y esfuerzo razonable).

Antes de que todo esto entre en vigor, el texto pasa ahora a un periodo de escrutinio por parte del Parlamento Europeo y el Consejo de la UE, de dos meses prorrogables por otros dos. Si ninguna de las dos instituciones se opone, el acto delegado se publicará en el Diario Oficial de la UE y entrará en vigor de forma automática — algo que, según los plazos manejados, podría ocurrir hacia el último trimestre de 2026.

4. Dos velocidades que conviene mirar juntas

Por un lado, cada Estado miembro decide cómo transpone el nuevo ámbito de aplicación de la CSRD —quién queda dentro, quién queda fuera, qué alivios adicionales introduce a nivel nacional (el llamado gold-plating, o su contrario). Por otro, la Comisión define de forma centralizada el contenido técnico de qué y cómo hay que reportar, a través de los ESRS. Una empresa que opera en varios países europeos tiene que seguir ambos procesos en paralelo, y no siempre van a estar alineados en el tiempo.

Para las empresas españolas, esta doble velocidad tiene una lectura añadida: mientras seguimos sin transponer ni siquiera “Stop the clock”, el contenido técnico de lo que vamos a tener que reportar —los ESRS 2026— ya está prácticamente cerrado a nivel europeo. Es decir, sabremos qué hay que reportar antes de saber quién exactamente está obligado a hacerlo en España y bajo qué condiciones locales.

5. Qué vigilar de aquí a fin de año

- El resultado del periodo de escrutinio del Parlamento y el Consejo sobre los ESRS 2026 (probable entrada en vigor en el último trimestre de 2026).

- El avance —o la falta de él— de la LEIS en el Congreso español, y si finalmente incorpora ajustes de Omnibus I en el mismo texto o en una fase posterior.

- El previsible sprint de otoño de los Estados miembros que aún no han transpuesto Omnibus I, de cara al límite de marzo de 2027.

- Cómo deciden las empresas que ya reportan bajo CSRD posicionarse entre las tres vías disponibles para el ejercicio 2026: ESRS 2023 con quick-fix, adopción anticipada de ESRS 2026, o la vía intermedia de los ocho alivios.

La CSRD, tal y cómo se va a vivir en la práctica a partir de 2027, no es un texto único ni una fecha cerrada. Es un proceso que se sigue escribiendo, capa a capa, entre Bruselas y cada capital nacional — y entender ese desfase es, hoy por hoy, tan importante como conocer el contenido técnico de los propios estándares.

Accede a más información responsable en nuestra biblioteca digital de publicaciones Corresponsables.