Lee un resumen rápido generado por IA

El turismo continúa siendo uno de los grandes motores de la economía española, pero entra en una fase de desaceleración tras el súper ciclo pospandemia. Así lo señala el último Flash sectorial – febrero 2026 elaborado por Solunion, que analiza evolución macroeconómica, rentabilidad y riesgos de crédito en el sector.

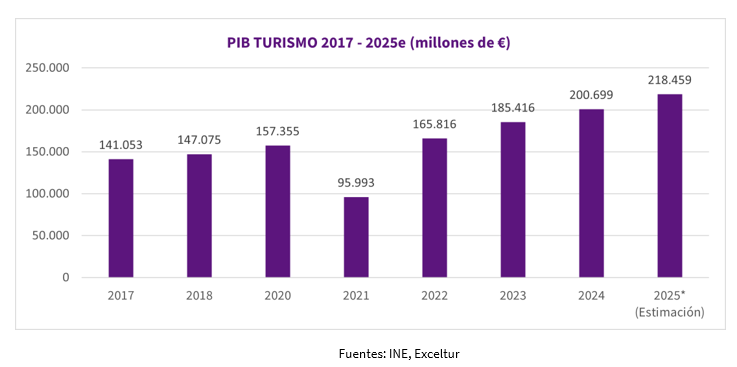

Actualmente, el turismo representa el 12,6% del PIB nacional según el INE, porcentaje que Exceltur eleva al 13% en 2025, con un volumen estimado de 218.459 millones de euros (+2,5% interanual). Sin embargo, el crecimiento previsto para 2026 se moderará hasta el +2,4%, en línea —aunque ligeramente por encima— del PIB nacional (+2,2%).

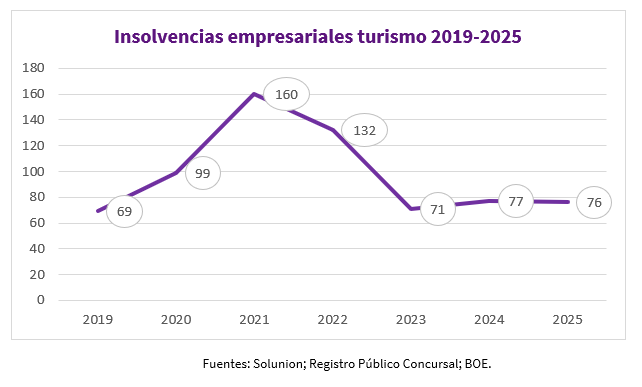

Este gráfico muestra la fuerte recuperación tras 2021 y la estabilización progresiva hasta 2025.

Menos crecimiento en viajeros, pero mayor rentabilidad por turista

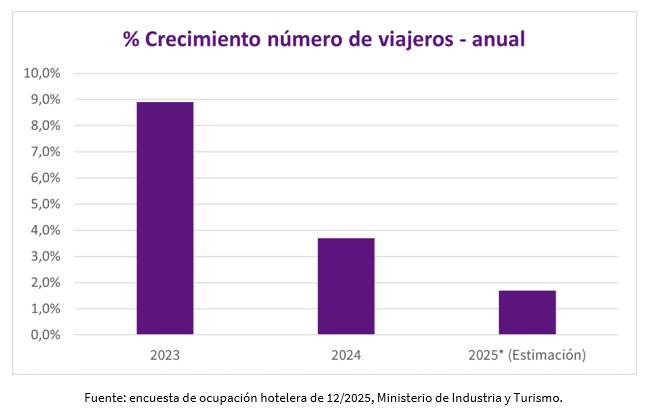

El informe identifica un cambio de tendencia: el crecimiento en número de turistas se ralentiza, pero el gasto medio por viajero aumenta.

En 2025, el incremento anual estimado de viajeros era del +1,7%, frente al +3,7% en 2024 y el +8,9% en 2023.

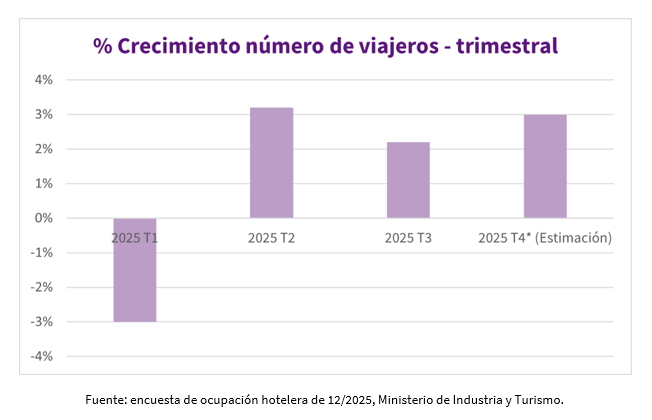

A nivel trimestral, incluso se registró una caída del 3% en el primer trimestre de 2025, antes de recuperar terreno en los siguientes trimestres, aunque a menor ritmo que en 2024.

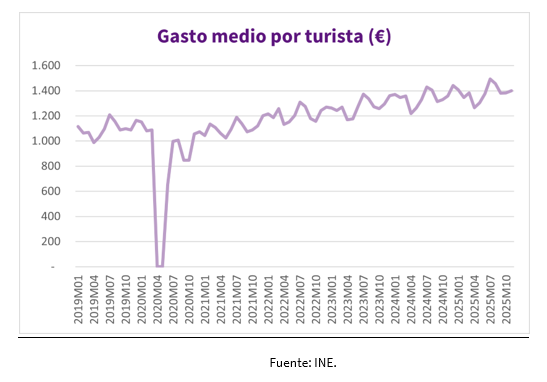

No obstante, el gasto medio por turista continúa en ascenso, superando niveles prepandemia y alcanzando máximos de 1.493 € en julio de 2025, lo que apunta a una mejora en la calidad y rentabilidad del turismo.

Según el informe, Reino Unido sigue siendo el principal mercado emisor (20%), seguido de Francia (13%) y Alemania (12%), consolidando el peso estructural de estos países en la demanda turística española.

Insolvencias: estabilidad en volumen, repunte en tamaño

En términos de riesgo empresarial, el análisis introduce señales mixtas.

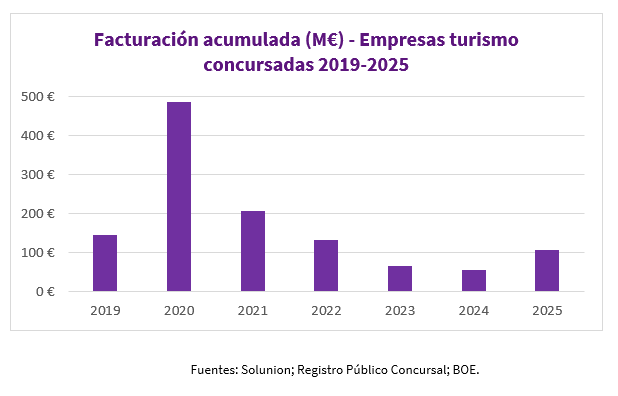

En 2025, el número de concursos en el sector turismo se mantiene prácticamente estable (76 frente a 77 en 2024). Sin embargo, en términos de facturación, las empresas concursadas aumentan un 97%, rompiendo la tendencia descendente observada desde 2020.

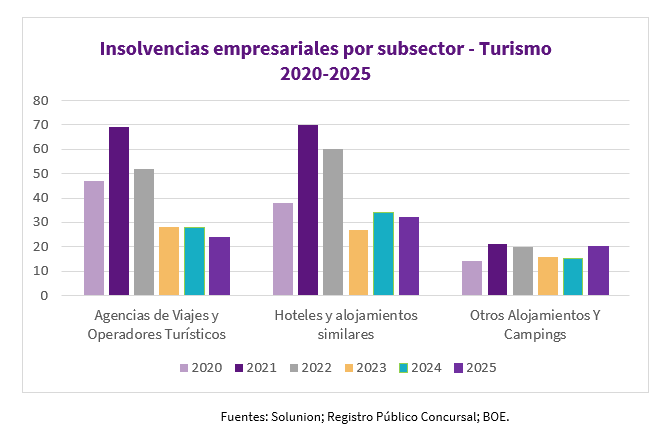

Por subsectores:

- Agencias de viajes y operadores turísticos: -14,3% en número de concursos

- Hoteles y alojamientos similares: -5,9%

- Otros alojamientos y campings: +33%

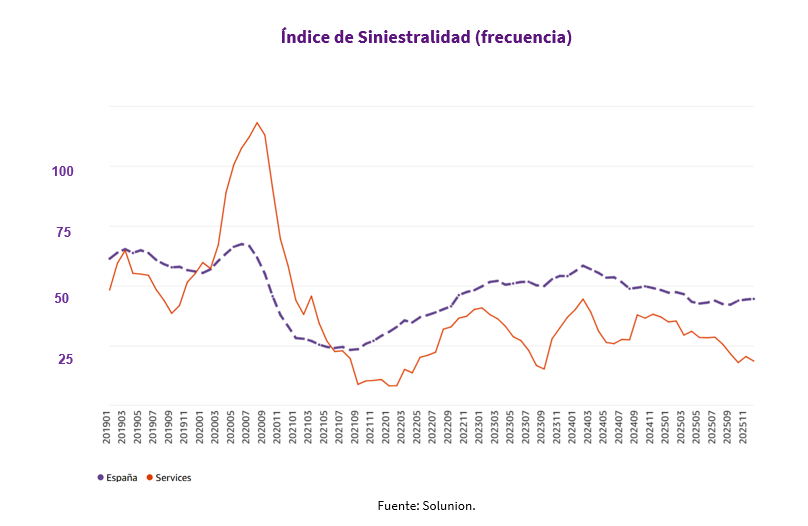

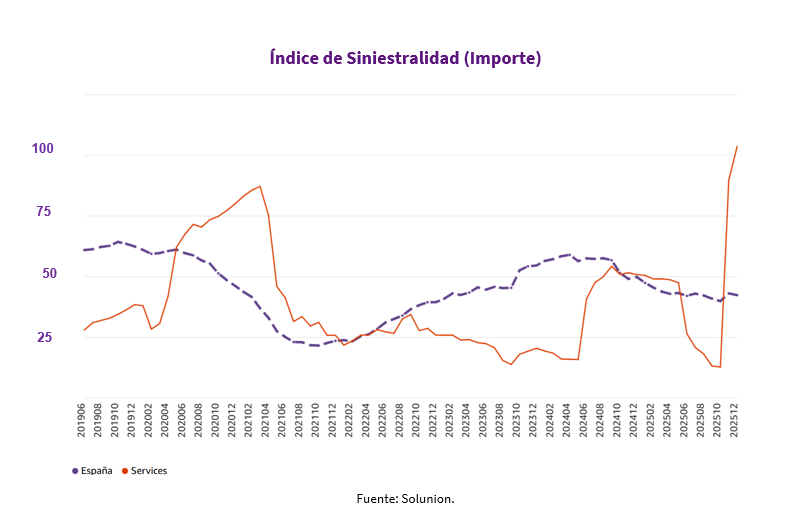

Siniestralidad: frecuencia baja, pero aumento relevante en importe

Uno de los elementos más relevantes del informe es la evolución de la siniestralidad.

En términos de frecuencia, el sector se mantiene en niveles estructuralmente inferiores a la media nacional desde 2021. En diciembre de 2025, la frecuencia de impagos es 2,5 veces menor que la media española.

Sin embargo, en términos de importe, la situación es más volátil. Tras tocar mínimos históricos a finales de 2024, se produjo un repunte muy acusado en noviembre y diciembre de 2025, situándose por encima de la media nacional.

El subsector más tensionado es el de agencias de viajes, mientras que hoteles mantiene niveles relativamente bajos de siniestralidad.

¿Fin del súper ciclo poscovid?

El análisis elaborado por Clara Atienza, Analista de Crédito de Solunion España, plantea una cuestión clave: ¿estamos ante el final del ciclo extraordinario de crecimiento pospandemia?

Las conclusiones apuntan a tres ideas principales:

- Moderación del crecimiento turístico, con menor dinamismo en viajeros extranjeros y turismo doméstico.

- Estabilidad en volumen de insolvencias, pero aumento en intensidad (mayor tamaño de empresas afectadas).

- Frecuencia de impagos contenida, aunque con incremento relevante en importe medio, especialmente en agencias.

En definitiva, el sector sigue mostrando fortaleza estructural, pero entra en una fase en la que la gestión del riesgo de crédito y la calidad de las operaciones cobran mayor relevancia estratégica.

Consulta más información responsable en las publicaciones Corresponsables y en el Caso Práctico de Solunion en el Anuario Corresponsables 2025.