La aceleración digital, el uso intensivo de nuevas tecnologías y, en particular, la irrupción de la inteligencia artificial está redefiniendo el mapa de riesgos al que se enfrentan las organizaciones. En este contexto, la ciberseguridad ya no puede entenderse únicamente como una cuestión técnica, sino como un elemento clave de gobernanza, reputación y confianza. Así lo reflejan las conclusiones de la reciente encuesta sobre inteligencia artificial y ciberseguridad elaborado por WTW en colaboración con Corresponsables, en el que han participado más de medio centenar de organizaciones españolas de distintas industrias y sectores.

La gestión del riesgo de suplantación de identidad

Uno de los mensajes más claros que se desprenden del estudio es la creciente sensibilidad de las organizaciones ante el riesgo de fraude y suplantación de identidad, un riesgo que se ve agravado por el uso malicioso de tecnologías emergentes como la IA, los deepfakes o los ataques automatizados. La mayoría de los participantes reconoce que estas amenazas ya no son escenarios teóricos, sino riesgos reales y relevantes para su actividad diaria.

Esta percepción va acompañada de una mayor conciencia del impacto potencial que un ciberincidente podría tener más allá de las pérdidas económicas directas. Las organizaciones son cada vez más conscientes de que un incidente de fraude o una suplantación de identidad puede afectar de forma significativa a la gobernanza corporativa, erosionar la reputación y dañar la confianza de clientes, proveedores y otros grupos de interés. En un entorno altamente interconectado, estos impactos pueden resultar incluso más difíciles de gestionar que el propio incidente técnico.

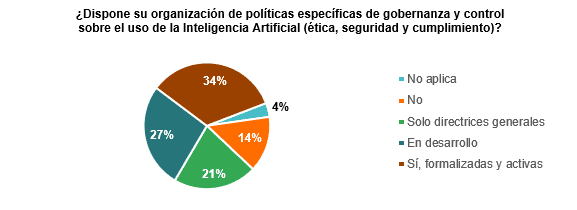

Las conclusiones de la encuesta también ponen de manifiesto que esta mayor sensibilidad no siempre se traduce, al menos por ahora, en un nivel homogéneo de preparación. Aunque una parte relevante de las empresas ha avanzado en la implantación de políticas de gobernanza y procedimientos de control sobre el uso de la IA, todavía existe margen de mejora. Es decir, vemos que el 39% de los encuestados declara que su empresa no aplica, o sólo aplica, unas directrices generales para gestionar este riesgo, frente al 61% que contesta que ya han implementado, o están implementando, controles y procedimientos de gestión.

En este sentido, muchas organizaciones reconocen que, aunque disponen de controles preventivos y medidas de seguridad, los planes de respuesta ante incidentes no siempre están suficientemente desarrollados, testados o integrados en la operativa del negocio. La rapidez con la que evolucionan las amenazas, especialmente aquellas basadas en ingeniería social avanzada o en la suplantación de directivos y proveedores, exige protocolos claros, roles definidos y una adecuada concienciación de los equipos.

La transferencia del riesgo de fraude al mercado asegurador

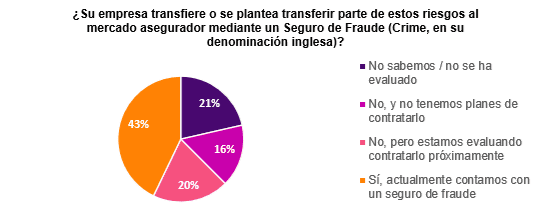

Otro de los aspectos más relevantes de la encuesta es la reflexión en torno a la transferencia del riesgo al mercado asegurador. El riesgo de fraude —conocido en el ámbito asegurador como riesgo Crime— está ganando protagonismo en la agenda de las organizaciones. Una parte significativa de los participantes, más exactamente el 43%, ya cuenta con una póliza específica de fraude (o Crime), y el 20% están evaluando su contratación, mientras que el 16% no tiene intención de contratar este tipo de seguros y el 21% no lo han valorado todavía.

Este interés creciente por el seguro de fraude responde a varios factores. Por un lado, a la constatación de que, incluso con controles robustos, el riesgo no puede eliminarse por completo. Por otro, a la necesidad de proteger el balance de la empresa frente a pérdidas potenciales derivadas de fraudes internos, externos o de suplantación, cada vez más sofisticados. La transferencia del riesgo al mercado asegurador se percibe, así como un complemento a las medidas de prevención y control, no como un sustituto de estas.

No obstante, el estudio también refleja que el proceso de decisión sobre la contratación de este tipo de coberturas no es inmediato. Las empresas que han participado en la encuesta buscan entender mejor el alcance real de las pólizas, sus límites, exclusiones y la alineación con la gestión interna que realizan de este riesgo. En este sentido, la colaboración entre áreas de negocio, riesgos, finanzas y ciberseguridad resulta clave para tomar decisiones informadas.

Conclusiones

En conclusión, los resultados del cuestionario muestran un avance significativo en la concienciación sobre el riesgo de fraude en el entorno digital, impulsado por la evolución tecnológica y por incidentes cada vez más visibles y complejos. Sin embargo, también evidencian la necesidad de seguir avanzando en la madurez de los controles, en la preparación ante incidentes y en el uso estratégico del seguro como herramienta de gestión del riesgo. En un contexto donde la confianza es un activo crítico, anticiparse y estar preparados marca la diferencia.